汪静芸

简易程序让注销更简单!

早在2016年,国家市场监督管理局(下称“市监局”)就提出了简易注销改革的指导意见。去年7月,国家市监局协同国家税务局发布了《关于进一步完善简易注销登记便捷中小微企业市场退出的通知》。同时,国家市监局与税务局还优化了“信息共享交换平台”及网上公示平台,规范和方便了企业办理简易注销。本文将分享处理简易注销的实践经验以及政策变化。

申请“简易注销程序”的条件

未发生债权债务或已将债权债务清偿完结的市场主体(上市股份有限公司除外)可以申请简易注销。

市场主体不应存在未结清清偿费用、职工工资、社会保险费用、法定补偿金、应缴纳税款(滞纳金、罚款)等债权债务。

另外,人民法院裁定强制清算或裁定宣告破产的,有关企业清算组、企业管理人可以持人民法院终结强制清算程序的裁定或终结破产裁定程序的裁定,可直接向被强制清算人或破产人的原登记机关申请办理简易注销登记,无需进行简易注销公告。

不适用“简易注销程序”的情形

市场主体有下列情形之一的,不适用简易注销程序:

1. 涉及国家规定实施准入特别管理措施的外商投资企业(亦称“负面清单”);

2. 被列入《企业经营异常名录》或《严重违法失信企业名单》的;

3. 存在股权(投资权益)被冻结、出质或动产抵押等情形;

4. 有正在被立案调查或采取行政强制、司法协助、被予以行政处罚等情形的;

5. 企业所属的非法人分支机构未办理注销登记的;

6. 曾被终止简易注销程序的;

7. 法律、行政法规或者国务院决定规定在注销登记前需经批准的。

登记机关发现市场主体存在上述2、3或5情况的,无需撤销简易注销公示。待异常状态消失后,市场主体可再次依程序申请简易注销登记。

需要注意的是,企业递交过简易注销公告后又主动撤销的,也不能再申请简易注销。企业只能通过普通程序进行注销,并且需要重新进行公示公告。

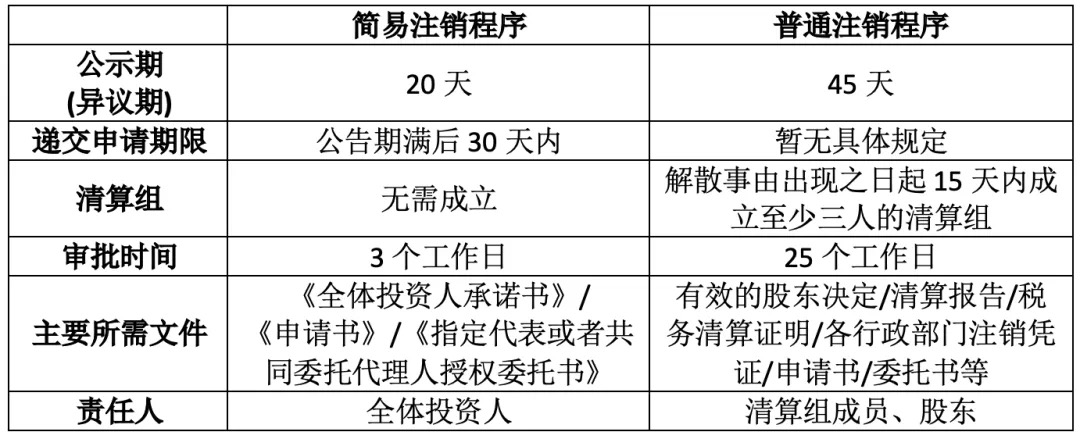

“简易注销”与“普通注销”的区别

税务注销

在普通注销程序中,企业必须先进性税务清算,凭借《税务清算证明》向市场监管部门申请注销。而在简易注销程序中,符合下列情形之一的,市场主体可免予到税务机关办理清税证明,直接向市场监管部门申请办理注销登记:

- 未办理过涉税事宜的纳税人;

- 办理过涉税事宜但没领过发票、没有欠税和没有其他未办结事项的纳税人;

- 在公告期届满之日前已办结缴销发票、结清应纳税款等清税手续的纳税人。

市监局准予简易注销后,市场主体仍需要去税务部门完成税务注销手续。

对于仍有未办结涉税事项的企业,税务部门会向市监局提出异议。市监局可能因此做出不准予简易注销的决定。

针对外商投资企业的操作建议和达沃的结语

由于外商投资企业的投资人通常为外籍,不能进行网上实名认证和电子签名,目前还需要递交纸质申请文件。

在申请简易注销前,企业可以在网上对是否符合简易注销条件进行预查询。但目前查询的登录方式仅支持电子营业执照(以上海、浙江为例)。外商投资企业的法定代表人若不在境内,通常不方便下载电子营业执照,无法进行网上预查询。为了避免简易注销申请被拒绝而无法再申请,建议在开始简易注销程序前,先关闭社保账号、注销海关登记、甚至注销税务登记。

银行和其他行政部门还没有为简易注销的企业开辟专门渠道。大多数银行仍然根据普通注销程序来要求关闭账户的文件。这会对企业向投资人返还帐户余额等造成障碍。企业可以尽量降低银行帐户中的余额。与银行负责人充分沟通,以顺利返还余额、关闭账户。

尽管简易注销为企业和投资人快速退出市场带来了极大的便利,但投资人(尤其是多名投资人共同出资)仍需谨慎评估、选择合适的注销程序。达沃有经验丰富的团队,已协助许多客户顺利完成注销,如有问题欢迎随时与我们联系。